Det 1. Kina-chok kom i starten af det 21. årh. hvor Kina havde udviklet sig til 'Verdens fabrik' og blev den største industrination i verden.

Det 2. Kina-chok kom nok bag på de fleste, da Kina i dec. 2023 overhalede Japan og dermed blev verdens største eksportør af biler. I 2024 står det klart for de fleste - ikke mindst Tesla og Elon Musk - at Kina er blevet absolut førende indenfor batteridrevne elbiler (EV).

Danmark udenrigsminister Lars Løkke Rasmussen talte i foråret 2024, om alt "det billige bras", som vi importerer fra Kina. Han tænkte nok på den kinesiske handelsplatform TEMU og næppe på den Iphone han sikkert har i lommen.

Men det der for alvor bekymrer de vestlige ledere er, at Kina har overhalet Vesten indenom når det gælder masseproduktion af Grønne Teknologier (solceller, vindmøller, batterier og Elbiler(EV's). 'Made in China' er ikke længere synonym med 'billigt bras' , men repræsenterer i dag højteknologiske produkter af en kvalitet, som i mange tilfælde overgår det vi kender fra Vesten.

I det følgende skal vi se på udviklingen af Kinas bilindustri - særlig EV , som i 2024 har fået først USA og dernæst (selvfølgelig) EU til at indføre skrappe importafgifter på de kinesiske biler.

Bilens historie i Kina

De første biler

Den første bil i Kina blev købt af General Yuan Shikai i 1902 og foræret til enkekejserinden Cixi. Allerede i mellemkrigstiden havde udenlandske bilfirmaer, som Ford, General Motors og Mercedes-Benz, fabrikker i Shanghai. Denne produktion blev dog afbrudt af den japanske invasion af Kina (1937-45), og efter Revolutionen i 1949, var det alene Sovjetunionen, som sikrede en fortsættelse af bilproduktionen i Kina.

I 1956 producerede Kina sine første lastbiler og traktorer, og bilproduktionen de næste mange årtier var koncentreret om biler til industriel eller militær brug m.v.

Så sent som 1985 producerede Kina kun 5.200 personbiler, og bilerne var udelukkende ejet af arbejdsenheder (Danweis) og forbeholdt højerestående partiledere, embedsmænd og udenlandske diplomater.

Privatbilisme var stort set et ukendt fænomen, og

endnu i 1990'erne var cyklen det helt dominerende transportmiddel for almindelige kinesere.

Cyklister i KIna 1990'erne. Jeg mener der var en sang tilbage i 1990'erne hvor omkvædet hed noget med "there are 10 mio. bicycles in Beijing - thats a fact .."Photo by: https://www.photocrowd.com/photographer-community/expert-judge/wang-gangfeng/

Udenlanske biler i Kina

Indtil 1984 var det alene sovjettiske biler der blev importeret til Kina. Men i forbindelse med Deng Xiaopings reformpolitik fra 1980, blev der åbnet op for import af japanske biler. Kina importerede i 1985 over 350.000 køretøjer (biler, lastvogne mv.) og var blevet Japans største eksportmarked efter USA.

Det var ikke mindst mærker som Toyota og Nissan, som Kina importerede. Et voksende underskud på Kinas betalingsbalance førte dog samtidigt til et 2-årigt stop for bilimporten fra Japan.

Jointventures

I starten af 1980'erne blev det muligt for udenlandske virksomheder at flytte produktion til Kina og indgå joint-ventures med kinesiske selskaber. Det gjorde en lang række udenlandske producenter som Chrysler Corporation, Volkswagen, Peugeot, Citroën, Suzuki m.fl. Der var på dette tidspunkt ikke tale om nogen form for teknologioverførsel da arbejdet alene bestod af samlearbejde og montering.

I den kinesiske regerings 7. femårsplan for 1986-1990 blev bilindustrien fremhævet som en nøgle industri og har været det lige siden.

Fra 1994 til 2018 var det obligatorisk for udenlandske bilfabrikanter i Kina at indgå joint-ventures med en kinesisk producent, som skulle have mindst 50 % ejerskab. Målet for Kinas samarbejdet med de etablerede bilproducenter var at få kendskab til såvel vestlig managementmetoder og teknologier.

Et eksempel herpå var tyske Volkswagen, som i 1984 indgik i en joint-venture med det statsejede kinesiske motorselskab SAIC. I 1990 producerede man knap 20.000 biler og allerede i 1993 over 100.000.

I løbet af 1990'erne blev en stadig større del af de komponenter der indgik i bilproduktionen fremstillet lokalt i Kina. Det gjaldt f.eks. for den mest populære personbil i Kina, SAIC-VW Santana, hvor man i 1997 producerede over 90 % af komponenterne i Kina så som karosseri, motoren, transmission, aksler m.v. Det blev muligt gennem fremvæksten af stadig flere fremstilingsvirksomheder i Kina, som blev en del af bilindustriens produktionskæde.

Geely Haoqing, den første personbil fremstillet af den private kinesiske virksomhed Geely i 1998

Verdens største producent og marked

Med Kinas medlemskab af handelsorganisationen WTO i 2001, steg importen af udenlandske biler voldsomt i de kommende år. I overensstemmelse med WTO reglerne blev importafgiften på udenlandske biler reduceret fra 30 % til 25 % i 2010. Samtidigt blev konkurrencen for såvel de kinesiske som de udenlandske producenter stadig mere intens med deraf følgende fald i forbrugerpriserne.

Med Kinas fortsatte økonomiske vækst (> 10 % årligt) og den stadig voksende middelklasse eksploderede salg og produktion af biler i Kina.

Særligt efter Finanskrisen i 2008-09 steg bilsalget i Kina, blandt andet som følge af forskellige regeringsinitiativer, herunder skattereduktioner til folk der købte små biler med 1.6 l. motor. Resultatet var en eksplosion i salget og alene i 2009 blev der solgt over 13 mio. køretøjer i Kina mod knap 10 mio. i USA.

I 2009 havde Kina overtaget USA's plads, som verdens største bilproducent og tillige det største marked for biler.

I 2012 blev der produceret over 19 mio. biler i Kina, men stigende trafikmylder og ikke mindst en voldsom luftforurening betød, at man lagde begrænsninger på, hvor mange biler der årligt kunne registreres i byer som Beijing og Shanghai. I Beijing var antallet begrænset til 250.000 årligt, og licenser blev tildelt ved almindelig lodtrækning blandt de ca. 500.000 som ansøgte om registrering.

Omvendt var der ingen begrænsninger, for de der ville købe en EV. I 2017 var der registreret lige over 300 mio. køretøjer i Kina. Kinas andel af det globale bilmarked var i perioden 2000 til 2017 steget fra 3 til 30 %.

Produktion til hjemmemarkedet

I 0'erne havde enkelte statsejede bilproducenter (SEO's) som Brilliance og JMC, efter pres fra regeringen forsøgt sig med at eksport af deres biler. Det blev dog ingen succes - tværtimod - idet de kinesiske biler fik rekord lave sikkerhedsvurderinger på de udenlandske markeder (Euro NCAP).

Den samlede bilproduktion i Kina steg fra ca. 2 mio. i år 2000 til 29 mio. i 2017. Men det var kun en forsvindende lille andel heraf, som blev eksporteret. Efter et kortvaringt boom i 2005 hvor 10 % blev eksporteret til lande som Algeria, Vietnam, Rusland, Iran, og Chile, så lå eksportens andel af den samlede produktion på mellem 3-5 % frem til 2017

Endnu i 2019 var det kun 4% af de 26 mio. biler der blev produceret i Kina, som blev eksporteret. Til sammenligning eksporterede Tyskland hele 75% af en produktion på 4.7 mio. biler. For Japan var tallet 50% af 9,7 mio. biler, og for Sydkorea 58% af 4 mio. producerede biler.

Bilmarkedet i Kina var fortsat domineret af udenlandske mærker. I 2016 var Volkswagen absolut førende med et salg på knap 3 mio. biler i Kina, mens amerikanske Buick og det statsejede kinesiske selskab Changan hver solgte ca. 1.2 mio. biler .

Mest solgte bilmærker i Kina i 2016

2021: Kinas bileksport eksploderer

Fra 2021 er Kinas eksport af biler steget markant - se figure t.h. I 2021 eksporterede Kina for første gang over 2 mio biler , en vækst på over 100 % fra året før. I 2022 var den samlede bileksport fra Kina på over 3,3 mio. , en stigning på 56 % i forhold til året før, og endelig i 2023 rundede Kina en eksport på over 4,9 mio. biler, og overgik dermed Japan som verdens største bileksportør.

Det er særlig væksten i eksport af elbiler, eller det kineserne kalder New Energi Vehicles (NEV), som er vokset særlig hurtigt. Eksporten af NEV var på ca. 70.000 i 2020, svarende til ca. 7% af den samlede bileksport. I 2021 var tallet steget til 310.000 NEV og i 2022 tilhele 679.000 NEV's eller næsten en tidobling siden 2020. Endelig i 2023 eksporterede Kina mere end 1.2 mio. NEV's

Tre forklaringer ...

Der kan peges på flere forhold til at forklare denne ekseptionelle vækst i Kinas NEV eksport.

For det første er det en stigende efterspørgsel fra vækstøkonomierne (emerging markets) i såvel Asien som i Latinamerika. Mexico importerede således 415.000 biler fra Kina i 2023, og Brasilien 115.000, Tyrkiet 110.000, Thailand 170.000, Malysia 83.000 og listen fortsætter.

Den det andet har der været en eksplosiv vækst i Kinas bileksport til Rusland, som efter invasionen af Ukraine i feb 2022, blev underlagt omfattende handelsrestriktioner fra Vesten, hvorefter de vestlige bilproducenter måtte trække sig fra det russiske marked.

I 2022 steg de kinesiske bilmærkers markedsandel i Rusland fra 9 til 37%! Ikke overraskende var Rusland i 2023 blevet Kinas største marked for bileksport. Seks ud af de ti mest populære bilmærker i Rusland er nu kinesiske. Russiske LADA ligger nr ét, mens kinesiske biler ligger på anden til og med syvende pladsen. Ved slutningen af 2023 tegnede Kina sig for over 50% af bilmarkedet i Kina, og havde etableret over 2300 forhandlingscentre for kinesiske biler.

Endelig kan der peges på den meget hastige teknologiske udvikling indenfor den kinesiske bilindustri over de seneste år. En udvikling som har bragt Kina i front indenfor batteri-teknologi, elmotorer og smart-teknologier med fokus på forbrugernes ønsker og behov. Med udgangen af 2023 havde Kina i fire år i træk ligget på førstepladsen med hensyn til hvem der har fået anderkendt flest patenter med tilknytning til EV-industrien.

Alene de 10 største EV mærker i Kina har fået godkendt over 100.000 globale patenter.

Kinas eksport af biler - pr måned . Bemærk den voldsomme stigning efter 2021. kilde

Ring 3 øst i Beijing 2014. (foto: Otto Leholt)

Kinas EV-strategi

"At overhale indenom"

Selvom Kina var blevet kendt som 'verdens fabrik' og var blevet et kraftcenter i fremstillingen af udenlandske biler (diesel - benzin), så var der ingen kinesiske bilmærker, som kunne tage konkurencen op med de udenlandske mærker. Allerede i starten af 0'erne indså man, at man aldrig ville kunne overhale USA, TYskland og Japan på det traditionelle bilmarked.

Det var baggrunden for at man i 2001 fremhævede elektriske biler (EV) som et prioriteret forskningsområde i Kinas 10. femårsplan (2001-05). På dette tidspunkt var EV endnu på et meget tidligt eksperimentielt stadie hos firmaer som General Motors og Toyota. De opgav dog hurtig eksperimenterne med EV, og satsede i stedet på at gøre de traditionelle forbrændingsmotorer mindre energiforbrugende.

Dette efterlod et åbent marked for Kina, omend med store risici, men også med potentiale for succes. EV teknologien havde også potentiale til at løse andre problemer, herunder det tunge luftforurening i Kinas millionbyer, at reducere afhængigheden af importeret olie og endelig at skabe en selvstændig moderne automobilindustri.

En af drivkrafterne bag Kinas forskning i EV teknologien var kineseren Wan Gang, som siden 1991 havde arbejdet som bilingeniør hos Audi i Tyskland. I 2001 vender han tilbage til Kina for at lede forskningen inden for EV teknologi. Fra 2007-18 var Wan Gang Minister for Videnskab og Teknologi (2007-18). Van Gang var en stor fan af Teslas første EV model (Roadster,2008) og siden da har EV teknologien haft høj prioritet i Kinas industripolitik.

I 2009 udsendte Kinas statsråd planen "Automobile Industry Adjustment and Revitalization Plan," hvorefter Kina skulle fokusere på

"Using new energy vehicles as a breakthrough, strengthening independent innovation to establish new competitive advantages",en strategi som er kendt i Kinas bilindustri som "the corner overtaking strategy".

Endnu i 2010 blev der kun solgt 5.000 EV's , men allerede i 2015 var salget steget ti 330.000 EV's. Med Xi JInpings plan "Made in China 2025 (2015) , blev der lagt yderligere vægt på udvikling af kinesisk producerede EV og i 2020, blev der solgt over 1,3 mio elektriske biler, svarende til over halvdelen af det globale salg af EV's.

I perioden fra 1994-2018 var reglen, at udenlandske bilproducenter som ønskede at producere deres biler i Kina, skulle indgå i Joint-Ventures med kinesiske bilproducenter, som skulle have mindst 50% ejerskab. I juli 2018 ophæves denne regel for udenlandske bilproducenter. Dette blev ikke mindst udnyttet af Tesla, som i 2019 åbnede sit Gigafactory Plant i Shanghai med fuld egenkontrol. I 2022 producerede denne fabrik over halvdelen af Teslas biler.

Tidligere måtte udenlandske bilproducenter kun indgå i to joint-ventures i Kina. Denne regel bliver ophævet i 2022. Firmaer som Volkswagen, Volvo og BMV tog hurtigt majoritets kontrol over deres virksomheder i Kina.

Teslas Giga fabrik i Shanghai - den første udenlandske bilproducent, som tog fuldt ejerskab af sin virksomhed i Kina. Kilde: https://electrek.co/2023/05/16/tesla-expanding-giga-shanghai-pouch-battery-cell-production/

2020 - Kinas EV boom

Skærpet konkurrence og priskrig

Endnu i den første halvdel af 2020 tegnede kinesiske bilmærker sig kun for ca. 30 % af markedet, mens tyske og japanske bilmærker stod for henholdsvis 30 og 25 % af bilmarkedet i Kina. To år senere , i okt 2022, var over 50 % af salget kinesiske bilmærker på bekostning af de tyske og japanske bilmærkers andel som faldt til hver ca. 19 %. Dette skifte skyldes ikke mindst at de kinesiske bilproducenter kunne præsentere en lang række billige og moderne EV's, mens de udenlandske mærker primært producerede og markedsførte deres konventionelle benzin- og dieselbiler.

Med til at fremme efterspørgslen på den kinesiske EV's var også en brutal priskrig på det kinesiske marked, mellem de mere end hundrede lokale EV producenter. Det førte til en regulær priskrig i slutningen af 2022 med prisnedslag på op til 20 %. Priskrigen ramte også de udenlandske producenter herunder Teslas Model 3.

Salget af kinesisk EV's eksploderede fra 1,3 mio i 2021 til 6,8 mio. i 2023, hvor Kina for ottende år i træk var verdens største marked for salget af EV's, og nu tegnede sig for 60 % af det globale salg af EV's. Til sammenligning blev der i USA kun solgt ca. 800.000 EV's i 2022.

Den ny Kina-trussel

Da Vesten med ét vågnede op til det man har kaldt "det 2. Kina-chok" i 2024, fløj beskyldningerne i luften: Kina gav ulovlige statssubsidier til sine virksomheder, og USA's finansminister Jannet Yellen lancerede begrebet 'overkapacitet' under sin pressekonference i Beijing i marts 2024. Her sagde hun blandt andet:

“China is now simply too large for the rest of the world to absorb this enormous capacity.. Actions taken by the PRC today can shift world prices. And when the global market is flooded by artificially cheap Chinese products, the viability of American and other foreign firms is put into question”

Biden fulgte op med at indføre en 100% told på kinesiske EV's (eksl. Tesla) og kort efter annoncerede EU, at man ville indføre ekstra toldafgifter på kinesiske EV's . De nye toldafgifter - også kaldet 'straftold' i danske medier - ligger fra 18 til 38 % oveni de 10 % der allerede betales. EU's toldafgifter er gældende fra 4. juli 2024.

De nye toldafgifter er blevet mødt med protester fra den europæiske bilindustri, som med rette frygter, at Kina vil svare igen med lignende toldafgifter på europæiske biler. De store tyske bilmærker har 20-40 % af deres salg i Kina.

Forsiden af The Economist jan 2024 - viser kinesiske EV , der som fortidens meteor angreb truer den vestlige verden

Protektionisme og industripolitik

I de første 4 måneder af 2024 steg importen af kinesiske biler til EU (+ England) med 23 %. Der blev i Europa solgt 119.300 biler produceret i Kina i denne periode. Heraf var 54 % vestlige bilmærker ( herunder Tesla) som produceres i Kina, mens 46 % var kinesiske bilmærker.

Med de nye importafgifter i USA og EU søger man selvfølgelig at beskytte egen industri. Mange kommentatorer mener dog at løbet er kørt for den vestlige bilindustri. Selvom man med nye industripolitiske initiativer i USA og EU (importafgifter + subsidier + US Inflation Reduction Act) søger at stimulere den hjemmelige produktion af EV's og andre grønne teknologier, så er Kina aboslut førende på dette område.

EU udgør et særligt attraktivt marked for EV-industrien, idet man planlægger at udfase salget af forbrændingsmotorer i starten af 2030'erne. Mens bilfabrikanten Stallantis( (Fiat, Peugeot m.fl) har valgt at lukke deres eneste jeep-produktion i Kina, har de samtidigt startet produktion af en Citroën e-C3 i samarbejde med et kinesisk firma i Europa.

Kinas strategi for at omgå importafgifterne i USA og EU , er tydelig. Man flytter dele af produktionen til EU - blandt andet Ungarn, Spanien, Polen, Tyrkiet og Marokko. De omfattende amerikanske handelssanktioner mod Kina, søger man at undgå ved at flytte EV og anden industriproduktion til Mexico, Canada, Peru m.v.

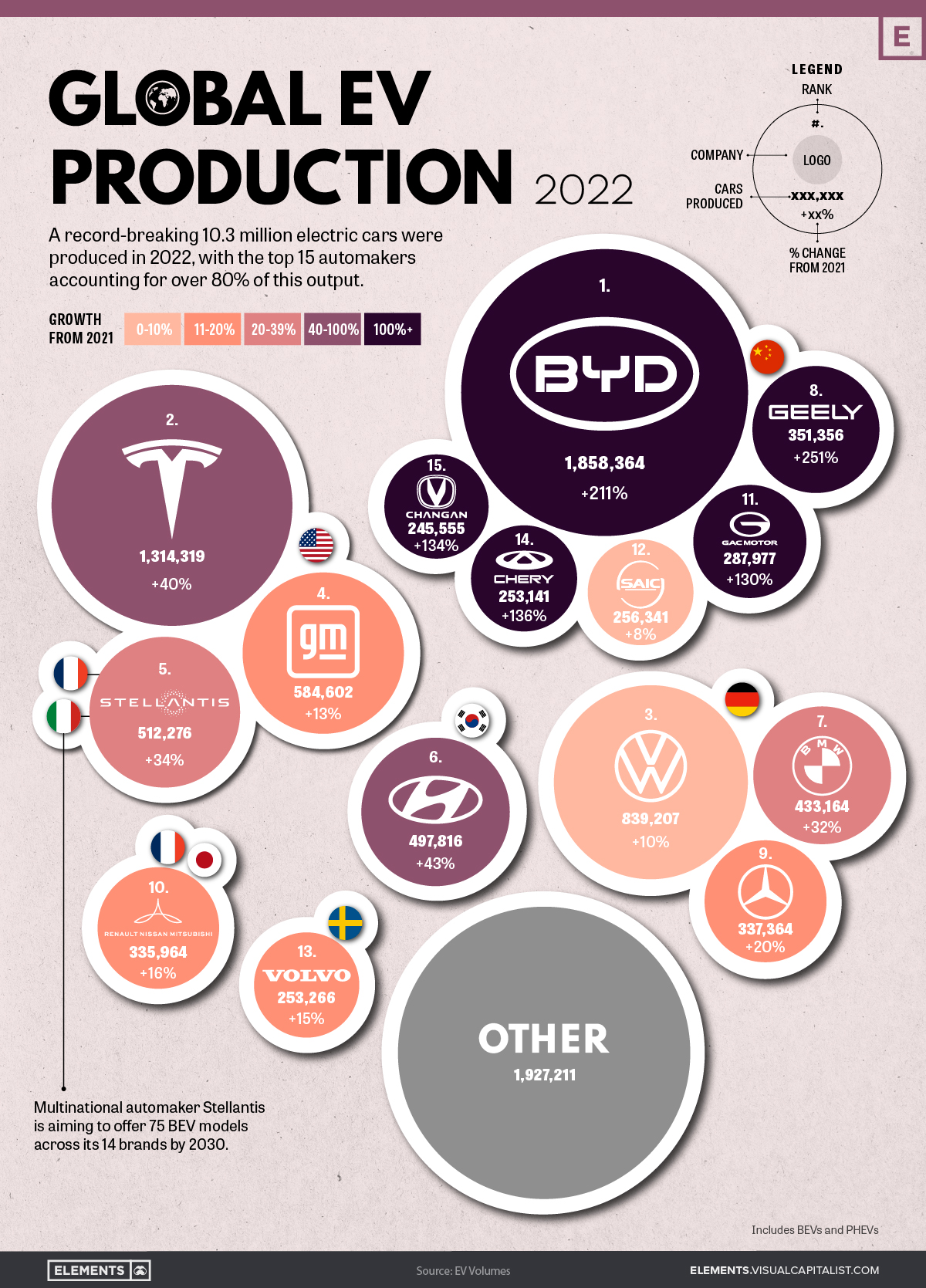

Største producenter af EV's

Produktion af EV's og hybrid biler i 2022 fordelt på største producenter.

Kina har overhalet Tesla og de kinesiske EV producenter oplever en langt større vækst i produktionen end de tyske og amerikanske EV producenter.

I november 2024 vil EU beslutte om de indførte importafgifter på Kinas EV's skal videreføres. Der er ingen tvivl om, at hvis EU fastholder sin protektionistiske politik , og hvis hvis Trump bliver valgt i nov. 2024, og iværksætter de lovede 60% afgifter på alle kinesiske varer, så vil dette alene bidrage til yderigere inflation og ikke mindst bremse den grønne omstilling i Vestem.

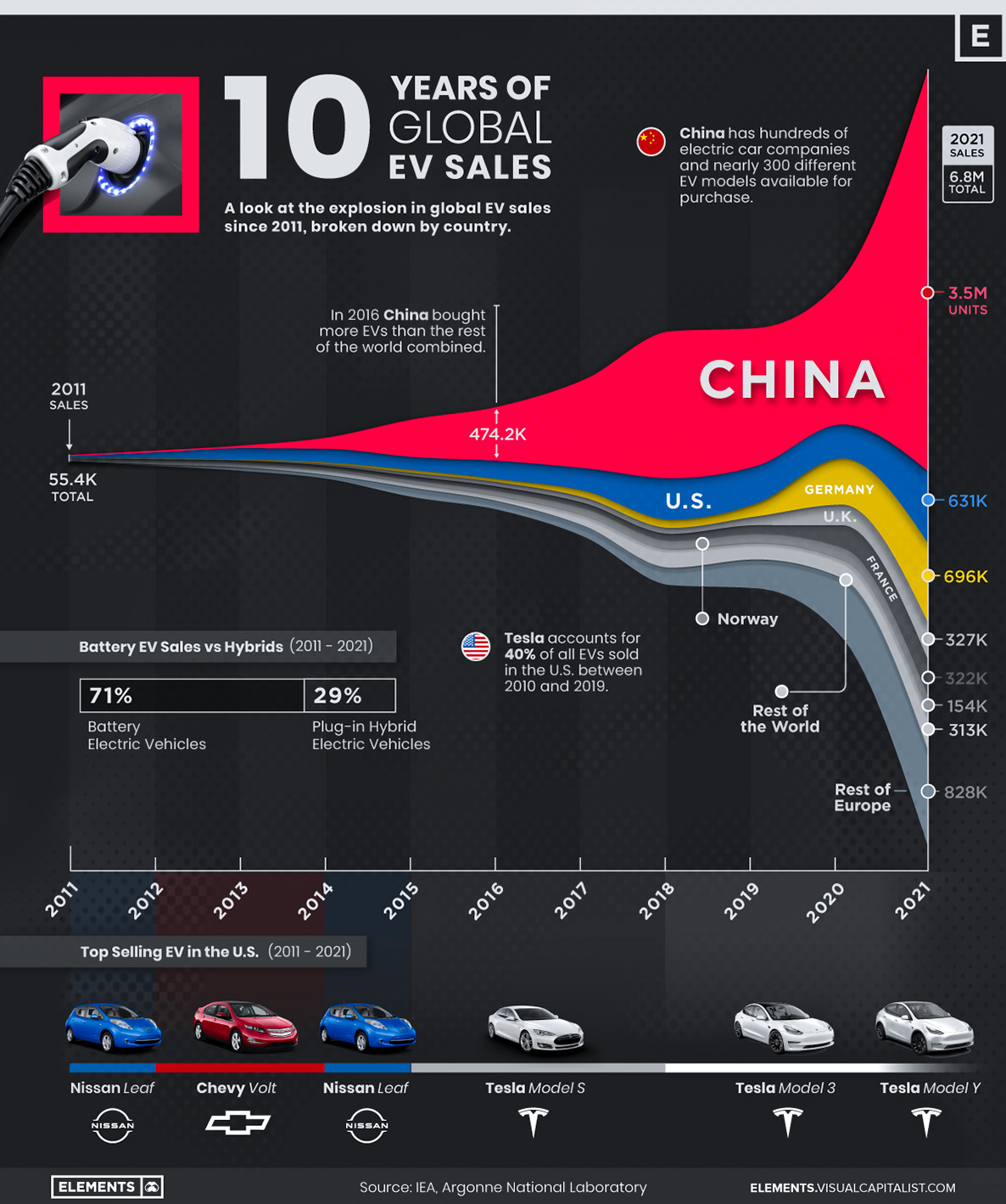

Største markeder for EV's

Salg af elbiler i 2021 fordelt på vigtigste markeder. KIna tegnede sig for over halvdelen af alle solgte EV's i 2021.

Vejen til succes...

How they did it...?

Hvordan er det lykkedes Kina at blive absolut dominerende på markedet for EV?

I modsætning til Elon Musk som lancerede sin Tesla med stor fanfare - det kineserne vil kalde "big banner" tilgang, så gik de kinesiske selskaber en anden vej. Selskaber som BYD og Geely eksperimenterede i mange år med EV teknologien uden at tiltrække sig stor opmærksomhed. De startede deres EV produktion med at fremstille elektriske busser (BYD) og motorcykler (Geely).

Fremstillingen af busser og motorcykler indebar to specielle udfordringer. Busserne er langt større, tungere og tar langt flere passager end personbiler. Endvidere skal busserne operere op til 18 timer dagligt. Alt dette stillede særlige krav til batteri teknologien. For de elektriske motorcykler var udfordringen at lave lettere og mere mobile batterier end tilfældet var for større køretøjer. Firmaet Geely specialiserede sig i netop dette.

BYD - fra batterier til EV's

Når BYD (Build Your Dreams) er blevet et af Kinas førende EV-firmaer skyldes det ikke mindst, at man her byggede videre på de særlige kompetencer man havde. BYD blev oprettet i 1995 af kemikeren Wang Chuanfu (f.1966-) under navnet "Shenzhen BYD Battery Company Limited" og specialiserede sig i fremstilling af genopladelige batterier til blandt andet Nokia og Motorolla mobiltelefoner.

Allerede tilbage i 2002 vurdere de kinesiske bilproducenter, at alene batteriomkostningerne i fremtidens EV's ville omfatte 30-40 % af de samlede omkostninger i produktionen. Her så virksomheder som BYD et udviklingspotentiale, hvor man kunne anvende sine kompetencer, til at overhale konkurrenterne ved at fokusere på udviklingen af dette centrale komponent i elbilen.

Japan, som hidtil været førende i batteriproduktionen, havde anvendt meget kapitalintensive produktionsmetoder, mens BYD anvendte en arbejdsintensiv fremstillingsproces med meget lavere omkostninger. Allerede i 2002 dækkede BYD 65% af verdensmarkedet for NiMH- batterier (Nikkel-metal-Hydrid) og i 2009 var det verdens næststørste producent af li-ion batterier (lithium-ion) og i 2012 tegnede BYD sig for halvdelen af verdensmarkedet for batterier til mobiltelefoner.

Op gennem 0'erne udviklede kinesiske virksomheder batteri-teknologien, og i dag (2024) er verdens største producenter af batterier til biler det kinesiske CATL (Contemporary Amperex Technology Ca. Limited) og BYD. Kina har også haft en anden fordel i forhold til udviklingen af batterier. Selvom Kina ikke selv har alle de mineraler som indgår i batteriproduktionen, så har de tidligt bragt sig i en førende position mht at udvikle teknologier til at rafinere og forarbejde de mange kritiske mineraler, som sjældne jordarter, kobolt, nikkel, sulfat, lithium og grafit, der indgår i batteriproduktionen.

I 2002 oprettede BYD en række datterselskaber herunder BYD Electronics, som producerer komponenter til mobiltelefoner, samt BYD Auto som året efter overtog den kinesiske bilfabrik 'Xi'an Qinchuan Automobile', med det formål at få kendskab til bilindustrien med henblik på senere at producere batteridrevne biler. Virksomhedens første batteridrevne bil blev lanceret i 2009 under navnet BYD e6. Den amerikanske investor og mange milliardær Warren Buffett investerede i 2008 ca 230 mio. US $ i BYD. En investering han sidenhen har kaldt sin bedste nogensinde.

Statsstøtte og andre initiativer

Som tidligere nævnt havde den kinesiske regering allerede i starten af 0'erne prioriteret udviklingen af EV teknologien. Trods subsidier til købere af EV's så var salget i 2009 på under 500 stk. Man satsede derfor på udviklingen af kollektive transportmidler - og gav fra 2009 subsidier til firmaer som producerede elektriske busser, taxier og privatbiler.

BYD fokuserede primært på elektriske busser og taxaer. Regeringen udpegede ti storbyer som forsøgsområder for elektriske busser og taxaer. Kinesiske EV selskaber som BYD m.fl. arbejdede tæt sammen med taxaselskaber for at udvikle de mest optimale operative forhold for EV, herunder placeringen af ladestandere m.v.

Fra 2009 - 2022 menes regeringen at have investeret over 200 mia. RMB (ca 29 mia. $) i diverse subsidier og skattefordele til fordel for EV industrien. Officielt blev subsidierne indstillet i 2022. Det hører med til historien, at også udenlandske virksomheder i Kina, som f.eks. Tesla, modtog de samme subsidier.

Kinesiske el-busser i Danmark

I 2012 købte København de to første elektriske busser fra BYD og ti år senere er de fleste elektriske busser i Danmark lavet i Kina, som dækker ca. 20 % af markedet i EU. I København er planen at alle busser skal køre på el i 2025.

Det er bemærkelsesværdigt at i artiklen hvor billedet ligger, nævnes det ingen steder at bussen er produceret i Kina ;-)

Yutong elbussen er produceret i Kina og kører i flere danske byer blandt andet Roskilde og København.

Kinesiske bilmærker

I juni 2018 var der ikke mindre end 185 kinesiske bilproducenter som producerede almindelige personbiler, EV's, lastbiler, busser m.v, men ikke køretøjer, som ikke kræver kørekort.

De elektriske bilmærker

Hvis vi alene ser på de kinesiske EV's så er de største mærker i dag - vist herunder.

Hvis vi alene ser på de 18 største EV firmaer som satser på eksport, er kun tre af disse statsejede, nemlig Maxus (SAIC), MG (SAIC) og DSFK, mens resten er private firmaer.

Ser vi alene på de EV producenter som producerer til det kinesiske marked så kan der skelnes mellem tre typer:

EV producenter som udspringer af traditionelle kinesiske bilproducenter - et eksempel, som også kan ses på danske veje, er Zeekr.

Nye EV firmaer som ikke har en fortid med produktion af traditionelle biler - det er mærker som: Xpeng, Nio, BYD. Tesla kan også regnes til denne gruppe da de jo produceer deres biler i Shanghai.

Joint Ventures mellem udenlandske og kinesiske bilproducenter. Eksempler herpå er Ford, Mercedes Benz, Honda m.fl.

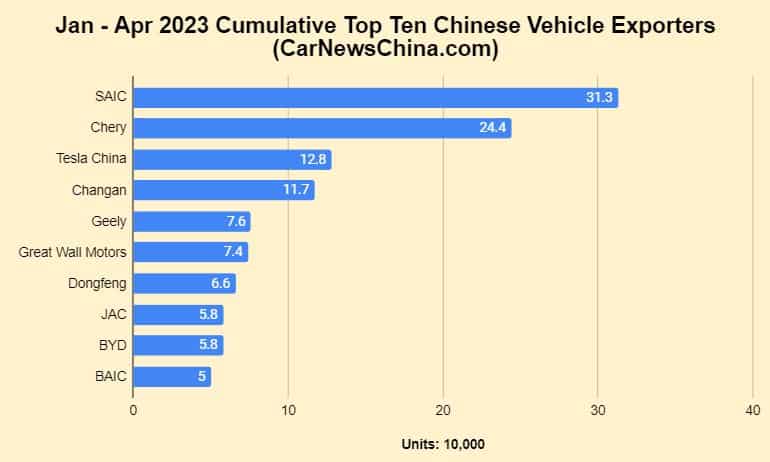

Nedenfor er vist eksportvolumen fra de 10 største kinesiske bilmærker fra jan- april 2023 opgjort i 10.000 'er. Det statsejede SAIC ligger i top med en eksport på 310.000 biler.

Video on Kinas EV-boom

Some american guys visiting China and looking at chinese EV's, and also realize that whatever they were told about China at home, didnt fit with their own expierence in China - a long viseo - but worth to watch, for ll of you who havent been to China!

Fords CEO, Jim Farley, drives a chinese Xiaomi EV - and says: "I been driving it for six months now, and dont want to give it up"

_JL6360E1,_front_8.12.18.jpg)

Ser vi alene på de EV producenter som producerer til det kinesiske marked så kan der skelnes mellem tre typer:

Ser vi alene på de EV producenter som producerer til det kinesiske marked så kan der skelnes mellem tre typer:

{kind=link}